Bigo Live Diamonds Drittanbieter-Auflade-Bannrisiko: Was die „89%“-Zahl tatsächlich verbirgt

Die Zahl „89 % Bannrisiko“ hat eine Stichprobengröße von Null. Keine Bigo-Richtlinienseite, kein Eintrag im Hilfe-Center und kein geprüfter Bericht führt sie auf, und sie lässt sich direkt auf das Marketing von Drittanbieter-Aufladediensten zurückführen, anstatt auf irgendetwas, das Bigo jemals veröffentlicht hat. Das Risiko, das tatsächlich real ist, läuft auf eine einzige Variable hinaus, die die gruseligen Schlagzeilen überspringen: wie die Diamonds bezahlt wurden. Ein legitimer, auf der ID basierender Wiederverkäufer, der autorisierte Zahlungen abwickelt, hat ein geringes Risiko. Ein Verkäufer, der „zu günstige“ Diamonds mit gestohlenen Karten finanziert oder Rückbuchungen auslöst, kann gemäß Bigos eigener Nutzungsvereinbarung zur dauerhaften Sperrung des Kontos führen.

Die Frage „Kann mein Bigo Live-Konto wegen Diamonds von Drittanbietern gesperrt werden?“ lässt sich also nicht mit einem klaren Ja oder Nein beantworten. Die ehrliche Version: Nicht wegen des Kanals an sich, aber absolut wegen der betrügerischen Zahlung, die dahintersteckt. Im Folgenden zeichne ich nach, woher diese 89 % stammen, was die Nutzungsbedingungen tatsächlich erlauben und wie ich Diamonds günstig kaufe, ohne den Betrug eines Fremden zu erben.

Woher die „89%“-Zahl wirklich kommt

Verfolgt man sie bis zur Quelle zurück, verliert sich die Spur. Die Zahl taucht in Inhalten von Drittanbieter-Aufladediensten auf, am deutlichsten in einem News-Beitrag von Bittopup.com über das „89 % Bannrisiko“ (2026), und darunter gibt es kein tragfähiges Fundament. Kein Eintrag im Hilfe-Center. Keine Klausel in der Vereinbarung. Keine unabhängige Studie. In der gesamten BIGO LIVE-Nutzungsvereinbarung und bei Suchen im Hilfe-Center im Jahr 2026 untermauert keine einzige offizielle Bigo-Quelle irgendeinen Prozentsatz für die Sperrquote. Nicht 89 %. Überhaupt keine Zahl.

Die Herkunft ist wichtiger als die Ziffer. Die Seiten, die diese Statistik veröffentlichen, verkaufen zufällig die „sichere“ Alternative, und eine Zahl, die dazu dient, Sie aus Angst zu verifizierten Kanälen zu treiben, veröffentlicht vom Anbieter eben dieser Kanäle, ist keine Forschung. Es ist ein Hebel zur Conversion-Optimierung. Achten Sie auf die Spiegelstatistik, die daneben herläuft: Dasselbe Marketing beziffert offizielle Kanäle auf „Null Bannrisiko bei 95 % Lieferungen unter 3 Minuten“. Zwei verdächtig glatte Prozentsätze, eine kommerzielle Quelle, keinerlei Methodik dazwischen. Wenn ich die Preise für meine eigenen Aufladungen vergleiche, ist eine so glatte Zahl ohne Prüfpfad das Erste, was ich von der Liste streiche.

Die Gewohnheit, die Sie schützt, ist einfach: Verlangen Sie eine Quelle für jede Behauptung eines „X % Bannrisikos“, bevor Sie Ihr Verhalten ändern. Wenn die einzige Quelle der Verkäufer ist, der von Ihrer Angst profitiert, verbuchen Sie es als Werbeplakat, nicht als Fakt.

Bigos Nutzungsvereinbarung verbietet Betrug, nicht Wiederverkäufer

Bigos Durchsetzungsbefugnis ist breit gefächert und real. Sie richtet sich nur nicht namentlich gegen „Drittanbieter“. Der maßgebliche Wortlaut aus der BIGO LIVE-Nutzungsvereinbarung lautet: „BIGO LIVE behält sich das Recht vor... Ihre Lizenz zu kündigen... wenn wir vernünftigerweise davon ausgehen, dass: (a) Ihre Nutzung der Dienste gegen diese Vereinbarung oder geltendes Recht verstößt; (b) Sie die Dienste betrügerisch nutzen oder missbrauchen.“

Lesen Sie, was dort steht und was nicht. Betrug und Missbrauch werden ausdrücklich als Kündigungsgründe genannt. „Der Kauf von Diamonds bei einem Wiederverkäufer“ taucht nirgends als Verstoß auf. Der Aufhänger, an den Bigo einen Bann rechtlich hängen kann, ist eine betrügerische oder rechtswidrige Nutzung – ein Test des Zahlungsverhaltens und kein Kanalkonstrukt. Diese einzige Unterscheidung entkräftet die meisten Panik-Inhalte zu diesem Thema. Die Plattform bestraft nicht die Existenz einer externen Aufladung. Sie bestraft das Geld, das darüber gewaschen wird.

Merken Sie sich noch eine weitere Klausel, wenn Sie schon dabei sind: Diamond-Käufe sind nach Abschluss nicht erstattungsfähig, gemäß derselben Vereinbarung. Diese Zeile wird in dem Moment hochrelevant, in dem eine Rückbuchung ins Spiel kommt, da Bigo Ihnen bereits mitgeteilt hat, dass es freiwillig nichts zurückzahlen wird.

Die drei Dinge, die tatsächlich einen Bann auslösen

Lässt man das Kanal-Bashing weg, schrumpft das tatsächliche Bannrisiko auf drei zahlungsseitige Mechanismen. Bigos Betrugserkennung markiert abnormale Auflademuster, Rückbuchungen und unbefugten Weiterverkauf, die alle in derselben Analyse von 2026 genannt werden. Beachten Sie, dass jeder dieser Punkte den Geldfluss verfolgt und nicht, auf welcher Website Sie auf „Bezahlen“ geklickt haben.

| Beschaffungsmethode | Was es auslöst | Bannrisiko | Wahrscheinliches Ergebnis |

|---|---|---|---|

| Offizielle In-App- / Web-Aufladung | Nichts | Vernachlässigbar | Diamonds gutgeschrieben, Konto unberührt |

| Legitimer ID-basierter Wiederverkäufer (autorisierte Zahlung, nur ID) | Nichts – es sei denn, die Zahlung des Verkäufers platzt später | Gering | Normale Gutschrift; Risiko nur, wenn deren Finanzierung unsauber war |

| „Extrem günstiger“ Verkäufer mit gestohlenen Karten | Gestohlene Zahlungsdaten, Betrugssignale | Hoch | Rückabwicklung + mögliche dauerhafte Sperrung |

| Rückbuchungsmissbrauch | Zahlungsstreitigkeit nach Lieferung eingereicht | Hoch, oft verzögert | Diamonds zurückgefordert, Konto Wochen später gesperrt |

Zusammenfassung aus der BIGO LIVE-Nutzungsvereinbarung (2025) und Betrugswarnungs-Leitfäden von Drittanbietern (2026).

Rückbuchungen (Chargebacks) sind der unauffälligste der drei Mechanismen und derjenige, den die meisten Menschen nie kommen sehen. Eine Rückbuchung, die vom Zahlungsabwickler eines Wiederverkäufers veranlasst wird, kann erst Wochen nach der Aufladung auf dem Konto eingehen. Das bedeutet, dass eine sofortige Lieferung absolut nichts über die Sicherheit aussagt. Die Diamonds kommen in drei Minuten an, Sie verschenken sie, alles fühlt sich gut an, und zwei Wochen später wird das Konto gesperrt, wenn der tatsächliche Inhaber der Karte die Belastung bestreitet. Diese Verzögerung ist genau der Grund, warum die Frage „Warum wurde mein Bigo Live-Konto nach dem Aufladen gesperrt?“ so oft mit einer zeitlichen Verzögerung einhergeht. Das Betrugssignal tauchte erst lange nach der Ware auf.

Gestohlene oder betrügerische Zahlungsdaten sind der Motor hinter den wirklich zu günstigen Angeboten. Extrem rabattierte Diamonds bergen das Risiko eines Rückbuchungs-Banns, da die Betrugserkennung gestohlene Zahlungsinformationen meldet, wie aus mehreren Warnungen von Drittanbietern (2026) hervorgeht. Wenn die zugrunde liegende Karte des Verkäufers unsauber ist, rollt die Rückabwicklung auf denjenigen zurück, der die Ware erhalten hat. Das sind Sie.

Abnormale Auflade- und Schenkungsspitzen bilden den dritten Auslöser, und er trifft diejenigen, die sich in Sicherheit wiegen. Wenn Sie eine riesige, günstige Aufladung vornehmen und diese dann innerhalb weniger Stunden massenhaft an einen Broadcaster verschenken, haben Sie ein Muster erzeugt, das exakt wie Geldwäsche aussieht. Die Aufladung selbst kann makellos sein, und dennoch löst das Verhalten eine Überprüfung aus. Das Tempo zählt.

Einen legitimen ID-Aufladedienst von einem Verkäufer mit gestohlenen Karten unterscheiden

Dies ist die Grenze, die über alles entscheidet, und sie wird meistens fälschlicherweise als „Drittanbieter ist gleich schlecht“ verallgemeinert. Der Mechanismus, den man sich merken sollte: Ein legitimer, auf der ID basierender Wiederverkäufer schreibt Diamonds nur unter Verwendung Ihrer numerischen Bigo-ID gut, ohne Passwort, ohne Übergabe der Logindaten, während betrügerische Operationen auf gestohlene Karten oder das Teilen von Zugangsdaten setzen, so die Leitfäden von Drittanbietern (2026). Viele Nutzer nehmen an, dass jede externe Aufladung bedeutet, das Konto aufzugeben. Das stimmt nicht, und ein Verkäufer, der nach Ihrem Passwort fragt, ist an sich schon ein Warnsignal.

Grüne Flaggen, auf die ich achte:

- Gutschrift nur über die ID. Sie verlangen Ihre numerische Bigo-ID und nichts, womit sie sich in das Konto einloggen können.

- Transparente, nachverfolgbare Zahlung. Autorisierte Wege (Karte, PayPal, anerkannte lokale Wallets) mit echten Belegen, dieselben Zahlungsarten, die auch das offizielle Portal akzeptiert.

- Preise, die rabattiert, aber nicht unmöglich sind. Eine echte Ersparnis, keine Zahl, die nur existieren kann, weil jemand anderes die Rechnung bezahlt.

Rote Flaggen, die das Gespräch sofort beenden sollten:

- Sie verlangen Ihr Passwort, OTP oder den vollständigen Login, „um schneller zu liefern“.

- Die Preise liegen weit unter dem offiziellen Web-Tarif ohne plausiblen Grund.

- Die Zahlung wird in Richtung unumkehrbarer, nicht nachverfolgbarer Methoden ohne Beleg gedrängt.

- Keine überprüfbare Identität, kein Support-Kanal, Druck, jetzt zu kaufen.

Wenn Sie Ihre Zugangsdaten an einen „Aufladedienst“ übergeben, riskieren Sie die Übernahme Ihres Kontos sowie die Schuld für in Ihrem Namen begangenen Betrug, so die Sicherheitsrichtlinien von Enjoygm (2026). Das ist ein schlimmeres Ergebnis, als einen Rabatt zu verpassen. Es bedeutet den Verlust des Kontos und dass Ihr Name in den Protokollen von Bigo auftaucht.

Meine Auflade-Reihenfolge: Zuerst offizielles Web, dann In-App

Sortiert danach, wie wenig Vertrauen man anderen entgegenbringen muss:

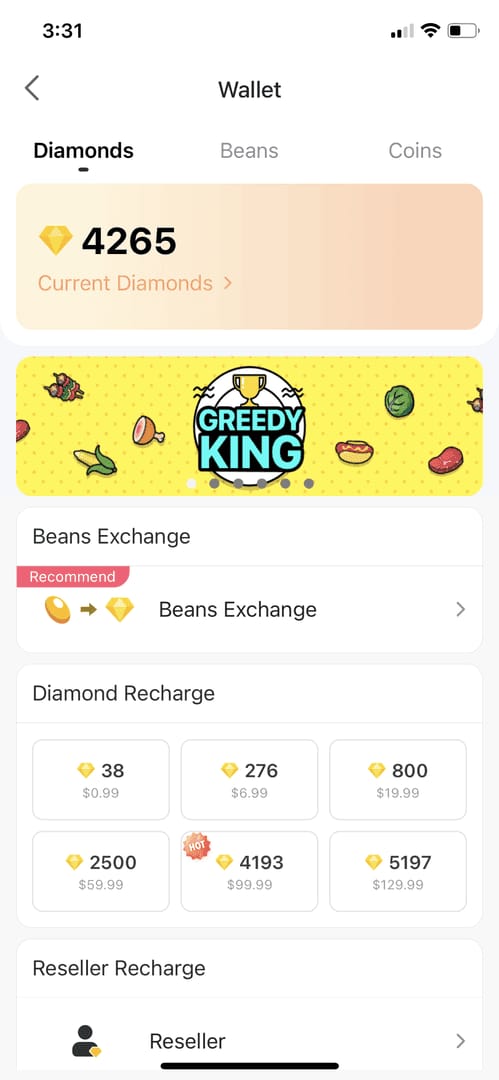

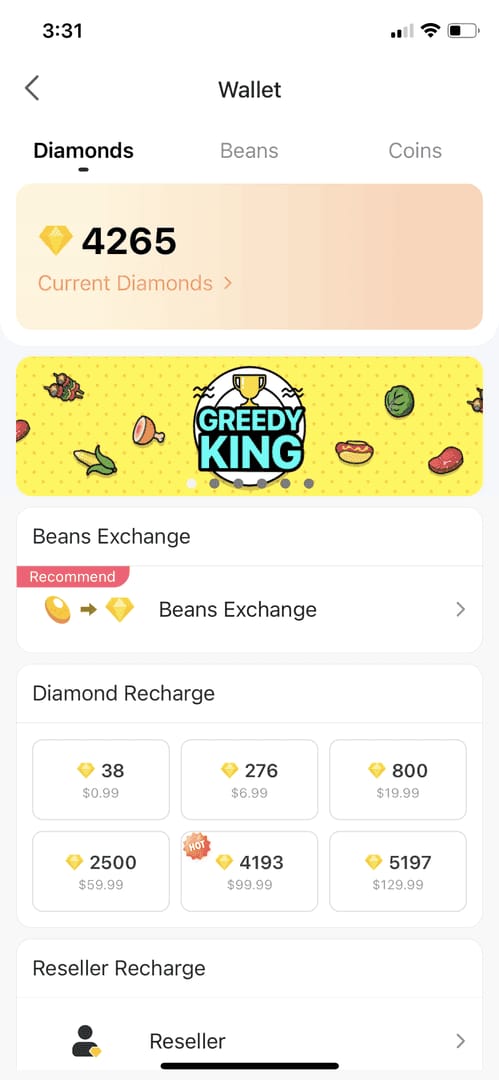

- Zuerst die offizielle Web-Aufladung. Das Portal unterstützt Kreditkarte, PayPal und lokale Wallets und ist günstiger als In-App, wie im Bigo Live Auflade-Blog beschrieben. Das ist der Schritt, den die meisten überspringen: offiziell und gleichzeitig günstiger.

- In-App als Fallback. Abgewickelt über die Abrechnung von Apple oder Google über das offizielle Aufladeportal, wo 524 Diamonds 9,99 $, 1.620 Diamonds 29,99 $ und 5.450 Diamonds 99,99 $ kosten. Bequem, voll geschützt, aber Sie müssen die Plattformgebühr schlucken.

- Ein geprüfter, ID-basierter Partner, wenn Sie einen größeren Rabatt wünschen, ausgewählt anhand der oben genannten grünen Flaggen und niemals nur nach dem Preis.

Hier ist der Grund, warum der offizielle Web-Tarif als Ihr Maßstab gegen Betrug dient. Die Web-Aufladung kostet etwa 0,0196 $ pro Diamond im Vergleich zu 0,0314 $ In-App, was etwa 38 % günstiger ist:

| Paket | In-App-Preis | Web-Aufladung | Ersparnis |

|---|---|---|---|

| 100 Diamonds | 3,14 $ | 1,96 $ | ~38 % |

| 500 Diamonds | 15,70 $ | 9,80 $ (+ Bonus) | ~38 % |

| 1.000 Diamonds | 31,40 $ | 19,60 $ (+ Bonus) | ~38 % |

Quelle: Bittopup.com (2026).

Diese Differenz von ~38 % resultiert hauptsächlich daraus, dass der Web-Kanal die Provision des App-Stores umgeht – ein legitimer struktureller Rabatt. Ein Drittel Ersparnis ist also normal. Die Falle ist das Angebot, das 70–80 % Rabatt auf den offiziellen Preis ohne Zahlungsbeleg verspricht, denn niemand umgeht die Gebühr von Apple auf ehrliche Weise in dieser Höhe. Bei einem solchen Rabatt finanziert jemand anderes die Differenz, und die Rückbuchung findet schließlich den Weg zu Ihnen.

Eine Nuance, die die Panikmacher überspringen: Nicht jeder extreme Rabatt ist Betrug. Die regionalen Preise schwanken stark. Dasselbe Paket mit 210 Diamonds kostet in Indien etwa 116,82 INR (~1,40 $), in Indonesien rund 20.000 IDR (~1,40 $) und auf den Philippinen etwa 105 PHP (~2,20 $) im Vergleich zu etwa 3,99 $ in den USA, so Bittopup.com (2025), wobei Südostasien im Allgemeinen 50–70 % günstiger ist als die USA in USD-Äquivalenten. Ein „günstiges“ Angebot kann also ehrliche regionale Arbitrage anstelle von Betrug mit gestohlenen Karten sein. Das Erkennungsmerkmal ist niemals der Preis allein. Es sind die Zahlungsmethode und die Transparenz des Verkäufers dahinter.

Wenn Sie einen geprüften, ID-basierten Partner gegen den offiziellen Weg abwägen, tun Sie dies mit Blick auf den Preis und die Gutschriftmethode. Als eine transparente Option unter den oben genannten Wegen bietet VGTopup eine ID-basierte Bigo Live Diamond-Aufladung an; Sie können dort Bigo Live Diamonds aufladen zum günstigsten Preis kaufen und die Preise selbst mit den In-App- und Web-Tarifen vergleichen. Offenlegung, keine Vorschrift.

Sichern Sie dann das Konto, bevor Sie irgendetwas davon tun, denn das ist für die Vermeidung von Sperren wichtiger als jedes „Sichere Seite“-Siegel. Das Aufladen auf einem Konto ohne Zwei-Faktor-Authentifizierung macht es sperrangelweit offen für Übernahmen, und für ein gehacktes Konto, das für betrügerische Aufladungen verwendet wird, werden Sie verantwortlich gemacht. Schalten Sie 2FA ein, verifizieren und sperren Sie eine echte Telefonnummer und E-Mail-Adresse, und behalten Sie Ihre Login-Aktivitäten im Auge. Meiner Ansicht nach ist die Kontosicherheit der größte Hebel, den Sie selbst kontrollieren können, noch vor der Wahl des Kanals.

Wenn Sie bereits gesperrt sind, ist dies der Weg für den Einspruch

Schreiben Sie das Konto nicht ab. Viele aufladebedingte Sperren werden mit den richtigen Unterlagen wieder aufgehoben. Einsprüche werden über feedback@bigo.tv oder das In-App-Feedback-Tool eingereicht, so das Hilfe-Center (2026). Die stärksten Argumente stützen sich auf Beweise, die das Betrugserkennungssystem nicht ignorieren kann:

- Nachweis einer legitimen Zahlung: Belege, Transaktions-IDs, der Konto- oder Wallet-Auszug, der zeigt, dass die Belastung von Ihnen stammte und autorisiert war.

- Ein klarer Zeitablauf, der Ihre Aufladung mit der Sperrung verknüpft, verständlich formuliert.

- Bestätigung der Kontoinhaberschaft: Ihre verifizierte Telefonnummer/E-Mail und ID-Details, die Sie als echten Inhaber und nicht als Hacker ausweisen.

Was ein Einspruch nicht beheben kann: Die Klausel über die Nicht-Erstattungsfähigkeit bleibt bestehen. Selbst ein wiederhergestelltes Konto zaubert keine Diamonds zurück, die durch eine betrügerische Transaktion gekauft wurden. Das ausgegebene Geld ist weg, unabhängig davon, ob die Sperre aufgehoben wird oder nicht. Ein Einspruch rettet also das Konto, nicht unbedingt das ausgegebene Geld.

Ab etwa 38 % Rabatt sind Sie wahrscheinlich das Produkt

Die pauschale Statistik von „89 %“ sollte man ignorieren. Dahinter steht nichts Nachvollziehbares, und die einzige Variable, die tatsächlich über Ihr Schicksal entscheidet, ist, ob die Zahlung hinter Ihren Diamonds sauber war. Wenn Sie diesen Teil richtig machen, löst sich der Mythos „Drittanbieter ist gleich Bann“ größtenteils in Luft auf.

Wer was tun sollte:

- Gelegenheits-Schenker, die ab und zu aufladen: Bleiben Sie bei der offiziellen Web-Aufladung für diese ~38 % strukturelle Ersparnis und machen Sie sich keine Sorgen. Bei geringem Volumen lohnt sich das Risiko-Nutzen-Verhältnis bei der Suche nach einem noch größeren Rabatt nicht.

- Schnäppchenjäger, die den absolut niedrigsten Preis suchen: Ein hoher Rabatt ist nur dann sicher, wenn es sich um regionale Preise oder eine transparente, rein ID-basierte autorisierte Zahlung handelt, niemals bei einem anonymen Verkäufer mit einem unmöglichen Preis. Alles, was 70 % oder mehr unter dem offiziellen Web-Preis liegt, ist eine vorprogrammierte Rückbuchung.

- Aktive Broadcaster, deren Existenz am Konto hängt: Betrachten Sie das Bann-Risiko als den entscheidenden Faktor. Nutzen Sie offizielle Kanäle, sichern Sie das Konto mit 2FA und verteilen Sie Geschenke zeitlich so, dass eine Spitze nach dem Aufladen niemals als Geldwäsche interpretiert wird. Ein paar gesparte Dollar sind eine dauerhafte Sperrung nicht wert.

Das kluge Geld fließt nicht in die Jagd nach dem billigsten Diamond. Es geht darum, niemals den Betrug eines Fremden zu erben und das Konto niemals für Übernahmen offen zu lassen. Wenn Sie diese beiden Dinge tun, betrifft Sie die gruselige Schlagzeile nicht mehr.

Häufig gestellte Fragen (FAQ)

Wird mein Bigo-Konto markiert, wenn ich einen Rabattcode oder eine Promo verwende?

Ein legitimer Promo-Code, der über einen offiziellen Kanal eingelöst wird, führt zu keiner Markierung. Rabatte sind nicht der Auslöser; betrügerische Zahlungen sind es. Das Risiko entsteht nur dann, wenn ein „Code“ in Wirklichkeit eine Tarnung für eine Transaktion mit einer gestohlenen Karte ist oder Ihre Logindaten verlangt. Codes auf dem offiziellen Webportal oder bei einem transparenten, ID-basierten Partner sind völlig in Ordnung. Codes, die Ihr Passwort verlangen, sind es nicht.

Bietet Bigo Live offizielle Diamond-Aufladungen außerhalb der App an, und sind diese günstiger?

Ja. Das offizielle Web-Aufladeportal ist ein vollständig genehmigter Weg außerhalb der Abrechnung von Apple/Google, und es ist tatsächlich günstiger. Es liegt etwa 38 % unter den In-App-Preisen, mit den oben aufgeführten Diamond-Preisen. Es akzeptiert Karten, PayPal und lokale Wallets, wie im Bigo Live Auflade-Blog beschrieben. Diese strukturelle Ersparnis existiert, weil der Web-Kanal die Provision des App-Stores umgeht, nicht weil etwas Unseriöses vor sich geht.

Kann ein Gelegenheits-Schenker realistisch gesperrt werden, oder ist das nur ein Problem für Großabnehmer (Whales)?

Das Volumen ist nicht der entscheidende Faktor. Die Zahlungsquelle ist es. Ein Gelegenheits-Schenker mit geringen Ausgaben und autorisierter Zahlung trägt ein vernachlässigbares Risiko, egal wie klein die Aufladung ist, während eine einzige Transaktion, die mit einer gestohlenen Karte finanziert wurde, eine Rückabwicklung auslösen kann. Die einzige volumenabhängige Falle: Das Laden einer großen, günstigen Aufladung und das massenhafte Verschenken innerhalb weniger Stunden kann an sich schon eine Betrugsprüfung auslösen, daher ist das Tempo wichtiger als die Gesamtausgaben.

Wenn mein gesperrtes Konto wieder freigeschaltet wird, bekomme ich dann meine Diamonds zurück?

Nicht unbedingt. Diamond-Käufe sind nach Abschluss nicht erstattungsfähig, gemäß der BIGO LIVE-Nutzungsvereinbarung. Ein erfolgreicher Einspruch stellt zwar den Zugriff auf das Konto wieder her, aber das ausgegebene Geld oder die Diamonds kommen nicht automatisch zurück. Wenn diese Diamonds aus einer Transaktion stammten, die später per Rückbuchung rückgängig gemacht wurde, ist dieses Guthaben nach der Freischaltung in der Regel weg. Die Wiederherstellung des Zugriffs und die Rückerstattung von Geld sind zwei verschiedene Dinge.

Ist der Kauf von Bigo Diamonds außerhalb der App überhaupt legal?

Der Kauf über einen autorisierten, ID-basierten Wiederverkäufer mit Ihrer eigenen legitimen Zahlung ist nicht illegal, und nichts in der Nutzungsvereinbarung verbietet externe Kanäle namentlich. Das Dokument zielt auf betrügerische oder rechtswidrige Nutzung ab. Die rechtlichen und richtlinienbezogenen Probleme beginnen, wenn die zugrunde liegende Zahlung gestohlen ist oder wenn Sie Kontodaten weitergeben. Die Zahlungsmethode entscheidet hier über die Legitimität; der Kanal spielt kaum eine Rolle.

Comments